Pendekatan “Three Lines of Defence” atau Pertahanan Tiga Lapis semakin banyak diadopsi oleh berbagai organisasi dalam rangka membangun kapabilitas manajemen risiko di seluruh jajaran dan proses bisnis organisasi yang sering dikenal sebagai Enterprise Risk Management (ERM). Pendekatan ini sering disingkat sebagai model 3LD (Three lines of defence). Model 3LD membedakan antara fungsi-fungsi bisnis sebagai fungsi-fungsi pemilik risiko (owning risks/risk owner) terhadap fungsi-fungsi yang menangani risiko (managing risks), dan antara fungsi-fungsi yang mengawasi risiko (overseeing risks) dengan fungsi-fungsi yang menyediakan pemastian independen (independent assurance). Kesemua fungsi tersebut memainkan peran penting dalam platform Enterprise Risk Management (ERM) baik untuk organisasi korporasi perbankan atau sektor riil, maupun organisasi-organisasi pemerintahan. Untuk bahasan selanjutnya, tulisan ini akan merujuk pada model 3LD di organisasi korporasi atau perusahaan non-perbankan.

Model 3LD adalah model pertahanan internal organisasi perusahaan yang secara sederhana dapat diringkas sebagai berikut:

1. Pertahanan lapis pertama:

Pertahanan lapis pertama dilaksanakan oleh unit atau komponen atau fungsi bisnis yang melakukan aktivitas operasional perusahaan sehari-hari, terutama yang merupakan garis depan atau ujung tombak organisasi. Dalam hal ini mereka diharapkan untuk:

- Memastikan adanya lingkungan pengendalian (control environment) yang kondusif di unit bisnis mereka.

- Menerapkan kebijakan manajemen risiko yang telah ditetapkan sewaktu menjalankan peran dan tanggung jawab mereka terutama dalam mengejar pertumbuhan perusahaan. Mereka diharapkan secara penuh kesadaran mempertimbangkan faktor risiko dalam keputusan-keputusan dan tindakan-tindakan yang dilakukannya.

- Mampu menunjukkan adanya pengendalian internal yang efektif di unit bisnis mereka, dan juga adanya pemantauan dan transparansi terhadap efektifitas pengendalian internal tersebut

2. Pertahanan lapis kedua

Pertahanan lapis kedua dilaksanakan oleh fungsi-fungsi manajemen risiko dan kepatuhan, terutama fungsi-fungsi manajemen risiko dan kepatuhan yang sudah terstruktur misal: departemen atau unit manajemen risiko dan kepatuhan. Dalam hal ini, mereka diharapkan untuk:

- Bertanggung jawab dalam mengembangkan dan memantau implementasi manajemen risiko perusahaan secara keseluruhan.

- Melakukan pengawasan terhadap bagaimana fungsi bisnis dilaksanakan dalam koridor kebijakan manajemen risiko dan prosedur-prosedur standard operasionalnya yang telah ditetapkan oleh perusahaan.

- Memantau dan melaporkan risiko-risiko perusahaan secara menyeluruh kepada organ yang memiliki akuntabilitas tertinggi di perusahaan.

3. Pertahanan lapis ketiga

Pertahanan lapis ketiga dilaksanakan oleh auditor baik auditor internal maupun auditor eksternal. Peran auditor internal jauh lebih intens dalam model 3LD ini karena mereka adalah bagian internal perusahaan yang bersifat independen terhadap fungsi-fungsi lainnya. Dalam hal ini, auditor internal diharapkan untuk:

- Melakukan reviu dan evaluasi terhadap rancang bangun dan implementasi manajemen risiko secara keseluruhan, dan

- Memastikan bahwa pertahanan lapis pertama dan lapis kedua berjalan sesuai dengan yang diharapkan.

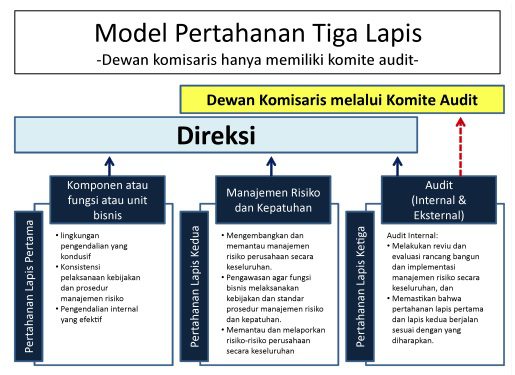

Untuk perusahaan publik di Indonesia, konteks penerapan model 3LD harus dilihat dari kacamata bentuk struktur governance di Indonesia yang menganut ‘two-board system’ yaitu keberadaan direksi perusahaan yang memiliki akuntabilitas eksekutif (executive accountability) dan dewan komisaris yang memiliki akuntabilitas pengawasan (oversight accountability). Sejalan dengan peraturan Bapepam, direksi memiliki unit audit internal sebagai bagian dari pengendalian perusahaan dan dewan komisaris memiliki komite audit sebagai bagian dari mekanisme pelaksanaan akuntabilitas mereka. Dalam konteks tersebut, di bawah ini adalah ilustrasi gambaran umum model Pertahanan Tiga Lapis untuk perusahaan publik di Indonesia:

Gambar di atas menunjukkan bahwa ketiga lapis pertahanan berada di bawah akuntabilitas dan koordinasi langsung direksi perusahaan (ditunjukkan dengan tanda panah solid), sedangkan dewan komisaris – melalui komite audit mereka – memiliki akuntabilitas tidak langsung (ditunjukkan dengan tanda panah terputus-putus) terhadap pertahanan lapis ketiga. Walaupun dewan komisaris hanya memiliki koordinasi dengan auditor internal dan eksternal untuk pertahanan lapis ketiga, mereka juga sebenarnya secara tidak langsung terlibat dalam pemantauan efektifitas pertahanan lapis kedua melalui hasil reviu auditor internal tentang efektifitas kebijakan dan implementasi manajemen risiko di perusahaan mereka secara menyeluruh.

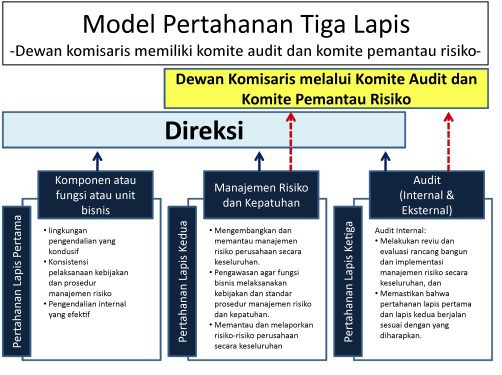

Walaupun tidak diharuskan oleh Bapepam, dewan komisaris di beberapa perusahaan publik juga memiliki komite pemantau risiko di samping komite audit. Bagi perusahaan-perusahaan tersebut, akuntabilitas pertahanan lapis kedua secara lebih eksplisit juga menjadi bagian dari akuntabilitas tidak langsung dewan komisaris perusahaan, sebagaimana diilustrasikan dalam gambar di bawah ini:

Gambar di atas memperlihatkan bahwa akuntabilitas langsung untuk ketiga lapis pertahanan ada di direksi perusahaan (ditunjukkan dengan tanda panah solid), sementara akuntabilitas dewan komisaris bersifat tidak langsung (ditunjukkan dengan tanda panah terputus-putus) dan terkait hanya pada lapis kedua dan ketiga dari pertahanan tersebut.

Walaupun dewan komisaris – melalui komite audit dan komite pemantau risiko – hanya memiliki koordinasi dengan auditor internal dan eksternal untuk pertahanan lapis ketiga, dan

koordinasi dengan departemen atau unit manajemen risiko untuk pertahanan lapis kedua, mereka juga sebenarnya secara tidak langsung dapat terlibat dalam pemantauan efektifitas pertahanan lapis pertama melalui laporan-laporan dari departemen atau unit manajemen risiko tersebut kepada komite pemantau risiko.

Bagi beberapa orang, penerapan model 3LD ini diyakini akan membuat daya tahan (resilience) perusahaan terhadap risiko-risiko yang dihadapi akan jauh lebih kuat – terutama bagi perusahaan publik yang memiliki komite audit dan komite pemantau risiko – dibanding perusahaan yang tidak menerapkannya. Oleh karena itu, sering dikatakan bahwa kematangan dan efektifitas penerapan Enterprise Risk Management (ERM) di perusahaan akan tercermin dari efektifitas penerapan model 3LD ini. Semakin matang model ini diterapkan, semakin intens terciptanya suatu budaya manajemen risiko yang terpadu di seluruh proses dan seluruh lini perusahaan, menuju suatu tingkat daya tahan organisasi (organizational resilience) yang kokoh dan menyeluruh.

Oleh: Antonius Alijoyo