Tidak dapat dipungkiri bahwa saat ini terdapat dua rujukan besar yang dijadikan kiblat penerapan manajemen risiko. Kedua rujukan tersebut adalah Committee of Sponsoring Organizations of the Treadway Commission (COSO) Enterprise Risk Management (ERM) – Integrated Framework dan The International Organization for Standardization (ISO) 31000: 2009 Risk Management – Principles and Guidelines. COSO ERM dan ISO 31000: 2009 merupakan rujukan manajemen risiko yang telah banyak diadopsi oleh perusahaan-perusahaan dari berbagai belahan dunia. Kedua rujukan tersebut menyediakan panduan penerapan manajemen risiko dengan tujuan mendukung efektivitas manajemen risiko bagi para penggunanya. Walau disusun dengan tujuan serupa, kedua standar tersebut memiliki perbedaan dalam berbagai aspek dan komponennya.

Keberadaan standar-standar manajemen risiko yang beragam ini melahirkan perdebatan mengenai standar mana yang lebih baik. “Standar manakah yang lebih baik dalam mendukung efektivitas penerapan manajemen risiko? Apakah COSO ERM atau ISO31000:2009?” Untuk menjawab pertanyaan tersebut kita perlu memahami terlebih dahulu isi dari kedua standar tersebut.

COSO ERM – Integrated Framework 2004

Pada tahun 2001, COSO bekerjasama dengan Pricewaterhouse Coopers memulai proyek untuk mengembangkan sebuah kerangka kerja manajemen risiko yang dapat digunakan untuk mengevaluasi dan meningkatkan efektivitas ERM. Kerjasama ini membuahkan hasil pada tahun 2004 dengan dirilisnya COSO ERM – Integrated Framework, yang mendefinisikan manajemen risiko sebagai:

“Proses yang dipengaruhi oleh Board of Directors, manajemen, dan personil lain dalam entitas, diaplikasikan pada pembentukan strategi dan pada seluruh bagian perusahaan, dirancang untuk mengidentifikasi kejadian potensial yang dapat mempengaruhi entitas, dan mengelola risiko selaras dengan risk appetite entitas, untuk menyediakan jaminan yang wajar terhadap pencapaian sasaran dari entitas.”

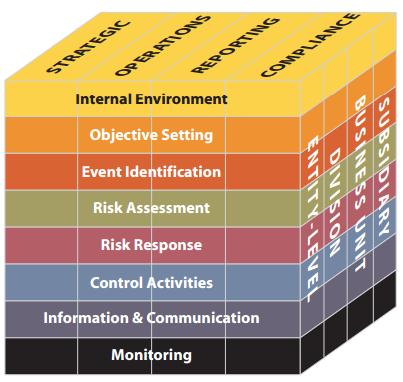

Dalam kerangka manajemen risikonya, COSO ERM menuntut perusahaan untuk dapat menentukan terlebih dahulu sasaran perusahaannya, yang terdiri dari empat kategori yaitu:

Strategis: sasaran yang mendukung dan selaras dengan misi perusahaan.

Operasi: efektivitas dan efisiensi dari penggunaan sumber daya perusahaan.

Pelaporan: keterpercayaan dari pelaporan.

Pemenuhan: pemenuhan terhadap hukum dan regulasi yang berlaku.

- Strategis: sasaran yang mendukung dan selaras dengan misi perusahaan.

- Operasi: efektivitas dan efisiensi dari penggunaan sumber daya perusahaan.

- Pelaporan: keterpercayaan dari pelaporan.

- Pemenuhan: pemenuhan terhadap hukum dan regulasi yang berlaku.

- Lingkungan internal

Mengidentifikasi kondisi internal perusahaan, meliputi kekuatan dan kelemahannya, serta pandangan entitas terhadap risiko dan manajemen risiko. - Penetapan sasaran

Sasaran kegiatan manajemen risiko harus sejalan dengan sasaran dari perusahaan, serta konsisten dengan risk appetite perusahaan. - Identifikasi kejadian

Kejadian internal dan eksternal yang dapat mempengaruhi pencapaian sasaran perusahaan harus diidentifikasi, meliputi risiko dengan kesempatan yang dapat muncul. - Penilaian risiko

Risiko dianalisis berdasarkan kemungkinan dan dampaknya. Hasil analisis risiko akan dijadikan dasar untuk menentukan perlakuan risiko. - Perlakuan risiko

Terdapat empat alternatif pada perlakuan risiko, yaitu menghindari (avoidance), menerima (acceptance), mengurangi (reduction), dan membagi risiko (sharing). Pemilihan perlakuan risiko dilakukan dengan membandingkan hasil analisis risiko dengan risk appetite dan risk tolerance. - Aktivitas pengendalian

Membangun dan mengimplementasikan kebijakan dan prosedur untuk memastikan perlakuan risiko diterapkan dengan efektif. - Informasi dan komunikasi

Informasi yang relevan diidentifikasi, diperoleh, dan dikomunikasikan dalam bentuk dan waktu yang tepat agar personil dapat melakukan tanggung jawabnya dengan baik. - Pemantauan

Seluruh kegiatan ERM harus dipantau, dievaluasi dan dikembangkan.

Gambar 1. Ilustrasi keterkaitan sasaran, komponen ERM, dan unit kerja perusahaan

Sumber: COSO Enterprise Risk Management – Integrated Framework (Executive Summary)

COSO ERM – Integrated Framework juga mendeskripsikan peran dan tanggung jawab dari unit-unit kerja perusahaan dalam penerapan manajemen risiko. Satu prinsip dasar yang ditanamkan COSO ERM adalah bahwa “semua bagian di dalam perusahaan memiliki tanggung jawab terhadap ERM”, yang artinya implementasi manajemen risiko harus mencakup entity-level, division, business unit, hingga subsidiary, dan mencakup seluruh seluruh sumber daya manusia di dalamnya. Walau begitu, terdapat pembagian peran dan tanggung jawab dalam penerapan ERM. Berikut adalah pembagian peran dan tanggung jawab yang dijelaskan COSO ERM:

- Board of Directors (BoD) memiliki tanggung jawab penting dalam melakukan pemantauan terhadap penerapan manajemen risiko, dengan turut memperhitungkan risk appetite dari entitas;

- Chief Executive Officer (CEO) memiliki tanggung jawab untuk memastikan berjalannya ERM yang efektif pada keseluruhan perusahaan;

- Manajer memiliki tanggung jawab dalam mendukung penerapan prinsip ERM perusahaan, memastikan pemenuhan ERM dengan risk appetite, dan mengelola risiko di ranah kewenangannya agar konsisten dengan risk tolerance yang dimilikinya;

- Risk officer, financial officer, dan internal audit memiliki peran kunci dalam mendukung efektivitas penerapan manajemen risiko perusahaan;

- Petugas operasional (atau biasa disebut risk coordinator) bertanggung jawab dalam menerapkan manajemen risiko perusahaan sejalan dengan prosedur dan kebijakan manajemen risiko perusahaan;

- Pihak eksternal (seperti pelanggan, kompetitor, otoritas, dan pihak yang berperan dalam value chain perusahaan) tidak memiliki tanggung jawab dalam memastikan efektivitas ERM dari entitas, tetapi pihak-pihak tersebut berperan penting dalam menyediakan informasi yang dapat mendukung efektivitas manajemen risiko.

ISO 31000: 2009 Risk Management – Principles and Guidelines

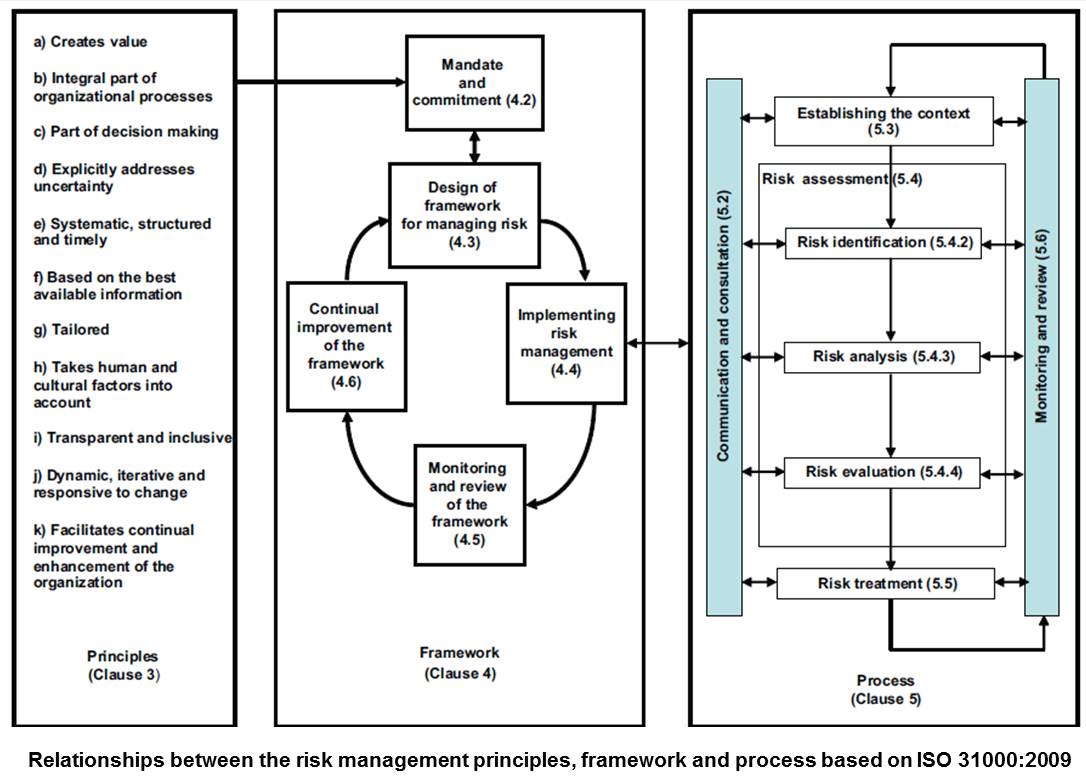

ISO 31000: 2009 Risk Management – Principles and Guidelines merupakan sebuah standar internasional yang disusun dengan tujuan memberikan prinsip dan panduan generik untuk penerapan manajemen risiko. Standar internasional yang diterbitkan pada 13 November 2009 ini dapat digunakan oleh segala jenis organisasi dalam menghadapi berbagai risiko yang melekat pada aktivitas mereka. Walau ISO 31000: 2009 menyediakan panduan generik, standar ini tidak ditujukan untuk menyeragamkan manajemen risiko lintas organisasi, tetapi ditujukan untuk memberikan standar pendukung penerapan manajemen risiko dalam usaha memberikan jaminan terhadap pencapaian sasaran organisasi. ISO 31000: 2009 menyediakan prinsip, kerangka kerja, dan proses manajemen risiko yang dapat digunakan sebagai arsitektur manajemen risiko dalam usaha menjamin penerapan manajemen risiko yang efektif.

Gambar 2. Hubungan Antara Prinsip, Kerangka Kerja, dan Proses Manajemen Risiko

Sumber: ISO 31000: 2009 Risk Management – Principles and Guidelines

- Memberikan nilai tambah dan melindungi nilai organsasi;

- Bagian terpadu dari seluruh proses organisasi;

- Bagian dari pengambilan keputusan;

- Secara khusus menangani ketidakpastian;

- Sistematis, terstruktur, dan tepat waktu;

- Berdasarkan informasi terbaik yang tersedia;

- Disesuaikan dengan kebutuhan organisasi;

- Mempertimbangkan faktor budaya dan manusia;

- Transparan dan inklusif;

- Dinamis, berulang, dan responsif terhadap perubahan;

- Memfasilitasi perbaikan sinambung dan peningkatan organisasi.

- Perencanaan kerangka kerja manajemen risiko;

- Penerapan manajemen risiko;

- Monitoring dan review terhadap kerangka kerja manajemen risiko;

- Perbaikan kerangka kerja manajemen risiko secara berkelanjutan.

- Komunikasi dan konsultasi;

- Penetapan konteks;

- Penilaian risiko (terdiri dari identifikasi, analisis, dan evaluasi risiko);

- Perlakuan risiko;

- Monitoring dan review.

Implementasi secara mendetail dan menyeluruh pada prinsip, kerangka kerja dan proses manajemen risiko berdasarkan ISO 31000: 2009 tersebut diharapkan dapat meningkatkan efektivitas manajemen risiko organisasi.

Keunggulan dan Kelemahan dari COSO ERM – Integrated Framework dan ISO 31000: 2009 Risk Management – Principles and Guidelines

Menyadari perbedaan yang ada pada COSO ERM – Integrated Framework dan ISO 31000: 2009 Risk Management – Principles and Guidelines, tentunya terdapat keunggulan dan kelemahan tersendiri dari kedua standar ini. Berikut adalah tabel yang menggambarkan perbedaan serta keunggulan dan kelemahan dari kedua standar tersebut.

|

Perbedaan

|

COSO ERM – Integrated Framework

|

ISO 31000: 2009 Risk Management– Principles and Guidelines

|

|

Definisi risiko

|

“Kemungkinan terjadinya sebuah event yang dapat mempengaruhi pencapaian sasaran entitas.”

Menurut Grant Purdy, seorang praktisi manajemen risiko veteran di Melbourne, definisi ini gagal menangkap potensi risiko yang dapat muncul akibat perubahan kondisi yang terjadi secara perlahan. |

“Efek dari ketidakpastian terhadap pencapaian sasaran organisasi.”

|

|

Definisimanajemen risiko

|

“Proses yang dipengaruhi oleh Board of Directors, manajemen, dan personil lain dalam entitas, diaplikasikan pada pembentukan strategi dan pada seluruh bagian perusahaan, dirancang untuk mengidentifikasi kejadian potensial yang dapat mempengaruhi entitas, dan mengelola risiko selaras dengan risk appetite entitas, untuk menyediakan jaminan yang wajar terhadap pencapaian sasaran dari entitas.”

|

“Aktivitas-aktivitas terkoordinasi yang dilakukan dalam rangka mengelola dan mengontrol sebuah organisasi terkait dengan risiko yang dihadapinya.”

|

|

Komponen manajemen risiko

|

Proses dan kerangka kerja manajemen risiko tidak dipaparkan secara terpisah. Menurut Grant Purdy hal ini dapat menimbulkan kebingungan dan inefektivitas terhadap manajemen risiko, dimana kerangka kerja seharusnya dirancang pada top level management, sedangkan proses manajemen risiko seharusnya diterapkan pada proses-proses organisasi. Standar ini menekankan pada pengembangan pengendalian internal sebagai upaya perusahaan dalam mengelola risiko.

|

Memaparkan kerangka kerja dan proses manajemen risiko secara terpisah. ISO 31000: 2009 juga menyediakan prinsip manajemen risiko yang harus diterapkan dalam kerangka kerja dan proses untuk mendukung efektivitas manajemen risiko. Standar ini menekankan penerapan manajemen risiko sebagai alat penciptaan dan pelindung nilai organisasi.

|

|

Awal proses manajemen risiko

|

Dimulai dengan menetapkan sasaran perusahaan yang terdiri dari empat kategori yaitu strategis, operasi, pelaporan, dan pemenuhan.

|

Dimulai dengan membangun konteks untuk mengidentifikasi kondisi internal, kondisi eksternal, konteks manajemen risiko, dan kriteria risiko.

|

|

Identifikasi konteks eksternal

|

Sedikit dilakukan.

|

Dilakukan secara menyeluruh.

|

|

Komponen proses manajemen risiko

|

Terdiri dari 8 komponen, yaitu:

(1) identifikasi lingkungan internal; (2) penetapan sasaran manajemen risiko; (3) identifikasi kejadian; (4) penilaian risiko, perlakuan risiko; (5) aktivitas pengendalian; (6) informasi dan komunikasi; (7) dan pemantauan. |

Terdiri dari lima komponen besar, yaitu:

(1) komunikasi dan konsultasi; (2) membangun konteks; (3) penilaian risiko; (4) perlakuan risiko; dan (5)monitoring dan review. |

|

Pengertian inherent risk

|

Inherent risk diartikan sebagai eksposur perusahaan terhadap risiko secara utuh. (dampak dari existing control tidak diperhitungkan)

|

Inherent risk diartikan sebagai eksposur perusahaan terhadap risiko setelah dilakukan pengendalian internal.

|

|

Prinsip manajemen risiko

|

Tidak ada.

|

Tersedia dan menjadi hal yang harus diterapkan pada kerangka kerja dan proses manajemen risiko untuk mendukung efektivitas penerapan manajemen risiko.

|

|

Perbaikan berkelanjutan

|

Perbaikan hanya dilakukan apabila diperlukan, berdasarkan hasil pemantauan.

|

Memfasilitasi perbaikan berkelanjutan pada keseluruhan kerangka kerja dan proses manajemen risiko, sesuai dengan kebutuhan organisasi dan perkembangan konteks.

|

|

Penyaluran Informasi

|

Informasi hanya dikomunikasikan kepada pelaku manajemen risiko untuk mendukung pencapaian sasaran unit-unit tersebut. Keterlibatan stakeholders eksternal tidak diungkapkan pada standar ini.

|

Informasi mengenai risiko dan manajemen risiko dikomunikasikan dan dikonsultasikan dengan seluruh stakeholders perusahaan, baik internal maupun eksternal (sesuai prinsip “transparan dan inklusif”). Keterlibatan stakeholders diperlukan untuk mengidentifikasi kepentingan seluruh pihak agar menjadi bahan pertimbangan pengambilan keputusan.

|

|

Aspek manusia dan budaya

|

Aspek manusia disebutkan sebagai batasan dari manajemen risiko dalam memberikan jaminan terhadap pencapaian sasaran organisasi.

|

Memperhitungkan aspek manusia dan budaya ke dalam manajemen risiko (prinsip “mempertimbangkan faktor budaya dan manusia”). Penerapan manajemen risiko turut mempertimbangkan kultur, persepsi, dan kapabilitas manusia, termasuk memperhitungkan perselisihan kepentingan antara organisasi dengan individu di dalamnya. |

Perbedaan yang melekat pada kedua rujukan ini membawa keunggulan dan kelemahan tersendiri pada COSO ERM – Integrated Framework dan ISO 31000: 2009 Risk Management – Principles and Guidelines dari hasil pengamatan penulis, standar ISO 31000: 2009 memiliki keunggulan esensial dalam memberikan panduan yang lebih mendetail dan komprehensif. Keberadaan prinsip manajemen risiko, penetapan konteks eksternal, dan pemisahan antara kerangka kerja dengan proses manajemen risiko menjadi keunggulan kompetitif yang dimiliki oleh ISO 31000: 2009.

Fakta bahwa standar ISO 31000: 2009 telah diakui dan diadaptasi sebagai standar manajemen risiko di hingga 40 negara juga menunjukkan bahwa ISO 31000: 2009 telah bertahan dari uji kelayakan oleh berbagai negara. Namun pada akhirnya, dalam memilih standar terbaik untuk diimplementasikan, keunikan pada kedua standar tersebut perlu dipertimbangkan dan disesuaikan dengan sasaran, karakteristik, dan regulasi yang berlaku pada organisasi. Dalam penerapannya, organisasi juga dapat mengadaptasi dan mengkombinasikan komponen-komponen tertentu pada kedua rujukan tersebut untuk membangun sistem manajemen risiko tersendiri yang efektif bagi organisasinya.

Daftar Pustaka

- International Standard for Organization (ISO) 31000:2009 Risk Management – Principles and Guidelines.

- COSO Enterprise Risk Management (ERM) – Integrated Framework (Executive Summary). Diunduh dari http://www.coso.org/publications/erm/coso_erm_executivesummary.pdf

- 10 Reasons not to Like the COSO ERM Framework. Norman Marks on Governance, Risk Management, and Audit. http://normanmarks.wordpress.com/2011/02/21/10-reasons-not-to-like-the-c…

- Comparing the COSO ERM Framework with ISO31000. Linkedin Discussion (dimulai oleh Alex Dali, President at Global Institute for Risk Management Standards – G31000). Diunduh dari http://www.linkedin.com/groups/Comparing-COSO-ERM-Framework-ISO-1834592….

Disusun oleh: Charvin Kusuma – Associate Researcher CRMS Indonesia