“Never was anything great achieved without danger.”

– Niccolò Machiavelli

Setiap perusahaan menghadapi ketidakpastian dan risiko yang menjadi kendala bagi mereka dalam usaha mencapai visi dan misi mereka. Pemimpin perusahaan, yaitu Direksi pada one-tier board system, atau Direksi dan Dewan Komisaris pada two-tier board system, memiliki tanggung jawab dalam mejamin penerapan manajemen risiko yang efektif pada perusahaan. Dalam menjalankan tugas tersebut, pemimpin perusahaan dapat membentuk komite-komite pembantu, misalnya Komite Audit, Komite Renumerasi dan Nominasi, dan Komite Pemantau Risiko. Dalam artikel ini, penulis akan mengulas mengenai Komite Pemantau Risiko sebagai salah satu organ pendukung perusahaan dalam mengelola risiko. Di Indonesia, keberadaan Komite Pemantau Risiko telah bersifat mandatory pada industri perbankan.

Fungsi dan Peran Komite Pemantau Risiko

Di Indonesia, keberadaan Komite Pemantau Risiko hanya diwajibkan pada industri perbankan karena tingginya risiko yang melekat pada aktivitas bisnis perbankan. Industri perbankan juga memiliki keunikan tersendiri, ditunjukkan dari tingginya rasio hutang terhadap modal pada industri tersebut (dapat mencapai 9:1). Selain itu, aktivitas industri perbankan juga memiliki pengaruh yang besar pada masyarakat, karena sebagian besar dana yang dihimpun dan disalurkan oleh bank adalah dari dan untuk masyarakat. Oleh sebab itu, Komite Pemantau Risiko dibutuhkan untuk mendukung manajemen risiko dan stabilitas perbankan.

Merujuk pada Peraturan Bank Indonesia Nomor 8/4/PBI/2006 tentang Pelaksanaan Good Corporate Governance pada Bank Umum, dapat disimpulkan bahwa Komite Pemantau Risiko adalah komite yang dibentuk oleh dan bertanggung jawab kepada Dewan Komisaris dalam usaha mendukung pelaksanaan tugas dan tanggung jawab Dewan Komisaris terkait penerapan dan pengawasan manajemen risiko pada perusahaan. Pada beberapa jenis usaha di Indonesia, seperti perbankan dan lembaga pembiayaan ekspor Indonesia (LPEI), keberadaan Komite Pemantau Risiko dalam struktur organisasi telah diwajibkan berdasarkan beragam peraturan yang ditetapkan pihak regulator terkait. Peraturan tersebut ditetapkan demi mendukung peningkatan efektivitas penerapan Good Corporate Governance (GCG) perusahaan.

Berdasarkan Peraturan Bank Indonesia yang tertera di paragraf sebelumnya, Dewan Komisaris wajib membentuk Komite Pemantau Risiko dalam usaha pencapaian tata kelola perusahaan yang baik. Komite Pemantau Risiko pada bank umum di Indonesia bertugas untuk:

- Mengevaluasi kesesuaian kebijakan manajemen risiko dengan pelaksanaannya; dan

- Melakukan pengawasan dan evaluasi pada pelaksanaan tugas Komite Manajemen Risiko dan Satuan Kerja Manajemen Risiko.

Pada peraturan tersebut dijelaskan juga bahwa Komite Pemantau Risiko wajib untuk diketuai oleh Komisaris Independen dan paling kurang 51% dari keanggotaannya terdiri dari pihak independen. Peraturan Menteri Keuangan Nomor 141/PMK.010/2009 tentang Prinsip Tata Kelola Lembaga Pembiayaan Ekspor Indonesia (LPEI) juga menegaskan kewajiban pembentukan Komite Pemantau Risiko pada LPEI. Tugas Komite Pemantau Risiko di LPEI menyerupai tugas Komite Pemantau Risiko pada perbankan, namun pada LPEI, Komite Pemantau Risiko bertanggung jawab pada Direksi, bukan Dewan Komisaris.

Sesuai dengan landasan hukum di atas, berbagai bank umum di Indonesia telah membuat piagam Komite Pemantau Risiko dalam rangka memperjelas peran, kewenangan, dan tanggung jawab Komite Pemantau Risiko. Salah satu bank terbesar di Indonesia, PT Bank CIMB Niaga Tbk., telah mempublikasikan piagam Komite Pemantau Risiko. Piagam tersebut secara jelas menyatakan tujuan dari pembentukan Komite Pemantau Risiko di perusahaan tersebut, yakni “untuk membantu Dewan Komisaris dalam memastikan terlaksananya pengawasan dan pemberian nasehat kepada Direksi serta kepatuhan terhadap peraturan perundang-undangan dan peraturan internal Bank yang berkaitan dengan hal-hal sebagai berikut:

- Terlaksananya fungsi pengawasan manajemen risiko yang kuat;

- Terbangunnya budaya manajemen risiko sehingga dapat mengurangi kemungkinan terjadinya frauds dan praktik-praktik perbankan yang tidak sehat;

- Teridentifikasinya hal-hal berkaitan dengan manajemen risiko yang memerlukan perhatian Dewan Komisioner.”

Dijelaskan pula pada piagam Komite Pemantau Risiko PT Bank CIMB Niaga Tbk. bahwa Komite Pemantau Risiko memiliki tugas dan tanggung jawab untuk “memberikan rekomendasi kepada Dewan Komisioner, termasuk namun tidak terbatas pada hal-hal berikut:

- Melakukan review kebijakan manajemen risiko Bank yang diwajibkan;

- Melakukan evaluasi tentang kesesuaian antara kebijakan manajemen risiko dengan pelaksanaan kebijakan;

- Melakukan pemantauan dan evaluasi pelaksanaan tugas Komite Manajemen Risiko dan Satuan Kerja Manajemen Risiko;

- Melakukan evaluasi laporan pertanggungjawaban Direksi yang antara lain terdiri dari laporan regulatory kepada Otoritas Pengawas Bank, laporan internal, dan laporan-laporan lain;

- Menyampaikan rekomendasi kepada Dekom atas kebijakan yang telah diambil oleh Direksi berkaitan dengan manajemen risiko;

- Melakukan evaluasi kepatuhan Bank terhadap ketentuan Anggaran Dasar, peraturan Otoritas Pengawas Bank dan Pasar Modal, serta peraturan perundangan lainnya yang terkait dengan manajemen risiko;

- Memberikan rekomendasi kepada Dekom tentang penetapan limit yang memerlukan persetujuan Dekom sesuai dengan yang dipersyaratkan dalam Anggaran Dasar, dan yang ditetapkan oleh Otoritas Pengawas Bank dan Pasar Modal;

- Melakukan penilaian atas situasi yang diperkirakan dapat membahayakan kelangsungan usaha Bank, agar Dekom dapat melaporkan kepada Otoritas Pengawas Bank dan Pasar Modal dalam kurun waktu yang ditetapkan;

- Melakukan evaluasi atas rekomendasi Direksi atas usulan pembagian dividen interim;

- Menyusun pedoman dan tata tertib kerja Komite (Piagam), dan melakukan review sesuai kebutuhan minimal 3 tahun sekali;

- Melaksanakan tugas dan tanggung jawab lain yang diberikan oleh Dekom dari waktu ke waktu.”

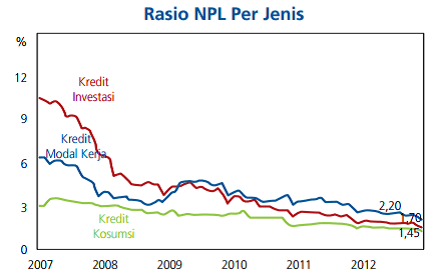

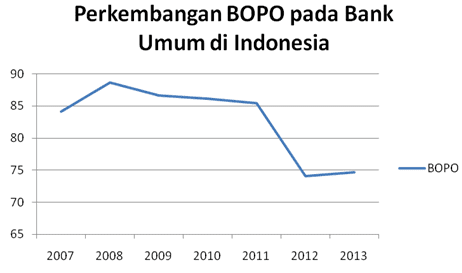

Keberadaan Komite Pemantau Risiko di industri perbankan Indonesia cukup berhasil dalam meningkatkan efektivitas pengelolaan risiko perbankan. Hal tersebut ditunjukkan dari menurunnya tingkat non-performing loans pada penyaluran kredit perbankan dari tahun 2007-2012. Tingkat efisiensi perbankan juga meningkat ditunjukkan dari indikator beban operasional pendapatan operasional (BOPO) yang menurun dari tahun 2007-2012. Perkembangan ini menunjukkan keberhasilan dari Komite Pemantau Risiko dalam meningkatkan penerapan enterprise risk management (ERM) yang lebih efektif dan efisien. Di sisi lain, pembentukan komite ini masih jarang dilakukan oleh perusahaan-perusahaan non-bank di Indonesia.

Sumber: Statistik Perbankan Indonesia

Berbeda dengan Indonesia, di Amerika Serikat fenomena keberadaan Komite Pemantau Risiko telah berkembang pesat pada industri non-bank. Terdapat peraturan yang dikeluarkan oleh Stock and Exchange Commission (SEC) pada 28 Februari 2010, yaitu SEC 33-9089, yang isinya menyatakan bahwa Board of Directors (BOD) pada perusahaan-perusahaan yang tercantum pada SEC wajib untuk melaporkan informasi dan pernyataan mengenai:

- Struktur kepemimpinan BOD dan perannya dalam memantau risiko;

- Hubungan kebijakan kompensasi pada keseluruhan organisasi dan praktik manajemen risiko perusahaan.

Sehubungan dengan peraturan tersebut, General Motors, salah satu perusahaan otomotif terbesar di Amerika Serikat telah membuat Piagam Komite Keuangan dan Risiko. Pada piagam tersebut, dijelaskan bahwa tujuan dari Komite Keuangan dan Risiko pada General Motors adalah untuk membantu BOD dalam melakukan pemantauan dalam hal:

- Kebijakan keuangan, strategi, dan struktur permodalan serta membuat laporan dan rekomendasi kepada BOD berkaitan dengan hal tersebut;

- Strategi dan kebijakan manajemen risiko, termasuk melakukan pemantauan dan pengawasan pada manajemen risiko pasar, kredit, likuiditas, dan pendanaan.

Komite tersebut memiliki tugas dan tanggung jawab dalam melakukan pemantauan dan pengkajian pada manajemen risiko perusahaan, yaitu dengan melakukan:

- Peninjauan bersama manajemen pada risk appetite dan risk tolerance dari perusahaan;

- Peninjauan bersama manajemen pada kategori risiko yang dihadapi perusahaan;

- Peninjauan terhadap laporan dari manajemen, auditor independen, auditor internal, konsultan legal, pembuat kebijakan, analis saham, dan ahli-ahli dari luar perusahaan terkait risiko-risiko yang dihadapi perusahaan dan fungsi manajemen risiko dari perusahaan;

- Peninjauan bersama manajemen pada desain fungsi manajemen risiko dari perusahaan;

- Peninjauan terhadap implementasi kebijakan risiko dan menilai efektivitasnya.

Walau tidak tertulis secara eksplisit bahwa perusahaan-perusahaan yang terdaftar pada SEC wajib untuk membentuk Komite Pemantau Risiko, namun dalam rangka membantu BOD menjalankan oversight risk function dan memantau praktik manajemen risiko perusahaan, perusahaan disarankan untuk membentuk Komite Pemantau Risiko. Pada konteks ini, Komite Pemantau Risiko akan bertanggung jawab langsung kepada BOD karena perusahaan di Amerika Serikat pada umumnya menganut one-tier board system. Komite Pemantau Risiko di sini juga dapat berperan dalam mendefinisikan arti risiko bagi perusahaan, dimulai dengan mengidentifikasi risk appetite dan risk tolerance perusahaan sehubungan dengan tujuan perusahaan.

Keyakinan akan pentingnya peran organ Komite Pemantau Risiko pada tata kelola perusahaan ditunjukkan dari semakin banyaknya pembentukan komite tersebut di perusahaan-perusahaan bonafit dunia. Lalu, bagaimana perkembangan fenomena keberadaan Komite Pemantau Risiko pada industri non-bank yang ada di Indonesia?

Perkembangan Komite Pemantau Risiko pada Industri Non-Bank di Indonesia

Seiring berjalannya waktu, kesadaran akan kebutuhan pengelolaan risiko yang lebih baik meningkat dalam rangka meningkatkan praktik GCG pada perusahaan. Praktik GCG dibutuhkan perusahaan untuk mencapai keseimbangan kekuatan wewenang yang dibutuhkan perusahaan, untuk menjamin kelangsungan eksistensinya dan pertanggungjawabannya kepada stakeholders. Kebutuhan akan keberadaan Komite Pemantauan Risiko pun berkembang hingga industri-industri pada sektor non-bank. Hal ini ditunjukkan dengan kemunculan berbagai peraturan mengenai Komite Pemantau Risiko pada perusahaan-perusahaan non-bank.

Dalam rangka meningkatkan GCG pada perusahaan di Indonesia, Komite Nasional Kebijakan Governance (KNKG) mengeluarkan Pedoman Umum Good Corporate Governance Indonesia. Pedoman yang diterbitkan pada tahun 2006 tersebut menyebutkan bahwa Dewan Komisaris perlu untuk membentuk komite-komite penunjang, salah satunya adalah Komite Kebijakan Risiko. Pedoman tersebut menjelaskan bahwa Komite Kebijakan Risiko bertugas membantu Dewan Komisaris dalam mengkaji sistem manajemen risiko yang disusun oleh Direksi serta memberikan masukan dan rekomendasi mengenai risk tolerance yang dapat diambil oleh perusahaan. Hal ini menunjukkan bahwa keberadaan Komite Pemantau Risiko dibutuhkan dalam upaya memastikan terlaksananya GCG pada perusahaan.

Sejalan dengan pedoman yang diluncurkan oleh KNKG, Peraturan Menteri Negara BUMN Nomor Per-10/MBU/2012 tentang Organ Pendukung Dewan Komisaris/Dewan Pengawas BUMN mewajibkan BUMN di Indonesia untuk memiliki Komite Pemantau Risiko pada struktur organisasinya. Pada peraturan tersebut ditegaskan kembali bahwa Komite Pemantau Risiko bertanggung jawab langsung kepada Dewan Komisaris/Dewan Pengawas. Komite Pemantau Risiko pada BUMN bertanggung jawab untuk melakukan pengawasan dan evaluasi pada penerapan strategi, metode, kebijakan dan sistem manajemen risiko BUMN dalam usaha meningkatkan efektivitas kegiatan ERM. Komite Pemantau Risiko juga harus memantau risiko potensial yang dihadapi BUMN. Hal ini menunjukkan bahwa Komite Pemantau Risiko akan berperan penting dalam penerapan ERM.

Keterkaitan Komite Pemantau Risiko Dengan ERM

Berdasarkan ISO31000, manajemen risiko adalah kegiatan-kegiatan terkoordinasi yang bertujuan untuk mengarahkan dan mengontrol organisasi berkaitan dengan risiko-risiko yang dihadapinya. Manajemen risiko mencakup prinsip-prinsip, kerangka kerja, dan proses manajemen risiko yang digunakan perusahaan secara berkelanjutan untuk mengelola risiko-risiko yang dihadapinya. Dengan merujuk pada pendefinisian ini, maka ERM dapat dimaknai sebagai sebuah penerapan manajemen risiko yang menyeluruh, mendetail, dan terintegrasi pada perusahaan. ERM diharapkan dapat mendukung pencapaian tujuan perusahaan melalui pengelolaan terhadap risiko-risiko perusahaan.

Tercermin dari tugas dan tanggung jawabnya, Komite Pemantau Risiko memiliki peran penting pada pelaksanaan ERM, terutama dalam pemantauan dan pengembangan kerangka kerja dan proses manajemen risiko perusahaan. Pada kerangka kerja manajemen risiko, komite ini akan melaksanakan pemantauan dan pengkajian, serta memberikan masukan untuk perbaikan yang berkesinambungan pada kerangka kerja tersebut. Kegiatan tersebut dilakukan sesuai dengan salah satu prinsip manajemen risiko yaitu perbaikan yang berkesinambungan pada pengelolaan risiko. Dalam proses manajemen risiko, komite ini akan berkontribusi dalam melakukan pemantauan dan pengkajian terhadap proses manajemen risiko, memantau kesesuaian praktik manajemen risiko dengan kebijakannya, serta melakukan komunikasi dan konsultasi pada pihak-pihak terkait proses manajemen risiko.

Komite Pemantau Risiko juga memiliki tanggung jawab dalam melakukan komunikasi dan konsultasi dengan Dewan Komisaris perusahaan untuk memberikan evaluasi dan saran berkaitan dengan proses manajemen risiko yang telah dilakukan perusahaan.Dalam menjalankan tugasnya, Komite Pemantau Risiko hendaknya bekerja sama dengan Komite Audit untuk memberi saran dan masukan lainnya mengenai risiko potensial kepada BOD atau Dewan Komisaris. Hal ini menunjukkan adanya keterkaitan yang erat antara Komite Pemantau Risiko dan Komite Audit.

Keterkaitan Komite Pemantau Risiko dengan Komite Audit

Berdasarkan Peraturan Bank Indonesia Nomor 8/4/2006, Pedoman umum GCG oleh KNKG, dan Peraturan Menteri Negara BUMN Nomor Per-10/MBU/2012, untuk menjamin tercapainya praktik terbaik GCG dibutuhkan kontribusi dari Komite Pemantau Risiko dan Komite Audit dalam mendukung pelaksanaan tugas Dewan Komisaris. Pada peraturan tersebut dijelaskan bahwa Komite Pemantau Risiko memiliki tanggung jawab dalam pemantauan dan evaluasi pelaksanaan manajemen risiko pada perusahaan, sedangkan Komite Audit bertanggung jawab dalam pemantauan dan evaluasi pelaksanaan audit, pengendalian proses internal, dan pelaporan keuangan. Kedua komite pendukung Dewan Komisaris tersebut berperan sebagai organ komplementer bagi satu sama lain dalam hal melakukan pengawasan pada perusahaan, tetapi keduanya memiliki tanggung jawab di ranah yang berbeda.

Komite Audit memiliki peran penting dalam pengelolaan risiko fraud, risiko keuangan, dan risiko kepatuhan pada perusahaan. Hal ini menunjukkan keterkaitannya dengan Komite Pemantau Risiko yang bertugas memantau segala kegiatan manajemen risiko pada perusahaan. Namun di Indonesia, tanggung jawab Komite Audit pada ranah manajemen risiko lebih terbatas. Hal ini ditunjukkan pada tugas dan tanggung jawab Komite Audit yang tertera pada PBI No.8/4/2006, Peraturan Menteri Negara BUMN Nomor Per-10/MBU/2012, dan Pedoman Umum GCG oleh KNKG bahwa secara umum Komite Audit hanya bertanggung jawab pada pengawasan dan evaluasi kegiatan audit dan proses internal. Di sisi lain, Peraturan BAPEPAM Nomor IX.I.5 tentang Pembentukan dan Pedoman Pelaksanaan Kerja Komite Audit menyatakan bahwa komite audit memiliki tanggung jawab untuk memantau penerapan manajemen risiko perusahaan apabila perusahaan tidak memiliki Komite Risiko. Peraturan tersebut menunjukkan adanya rangkap tanggung jawab pada Komite Audit ke ranah manajemen risiko pada beberapa perusahaan di Indonesia.

Mark S. Beasley, seorang Profesor ERM dari Delloitte, menyatakan bahwa tugas dan tanggung jawab Komite Audit tidak berhenti pada pelaporan keuangan dan pengendalian proses internal. Pada banyak kasus, BOD menyerahkan tanggung jawab pemantauan proses manajemen risiko pada Komite Audit. Komite Audit juga diharapkan dapat melakukan oversight function mengenai risiko potensial yang dapat diidentifikasi olehnya dari laporan keuangan, proses internal perusahaan, dan faktor eksternal perusahaan. Di satu sisi, tugas tambahan tersebut menunjukkan adanya tumpang tindih antara tanggung jawab Komite Audit dengan Komite Pemantau Risiko. Di sisi lain, adanya pemantauan terhadap risiko dan proses manajemen risiko dari dua perspektif (Komite Audit dan Komite Pemantau Risiko) diharapkan dapat memperkaya informasi yang dimiliki perusahaan dan meningkatkan efektivitas ERM perusahaan. Sesuai dengan tugasnya yaitu menjamin penerapan ERM yang efektif pada perusahaan, Komite Pemantau Risiko membutuhkan kompetensi-kompetensi khusus.

Kompetensi Manajemen Risiko yang Dibutuhkan Komite Pemantau Risiko

Kehadiran Komite Pemantau Risiko pada korporasi Indonesia merupakan hal yang cukup baru, yaitu sejak tahun 2006 untuk sektor perbankan dan tahun 2012 untuk BUMN. Pembentukan Komite Pemantau Risiko diwajibkan seiring meningkatnya kesadaran otoritas mengenai pentingnya manajemen risiko pada perusahaan. Efektivitas pelaksanaan fungsi dan peran Komite Pemantau Risiko diharapkan dapat memberi nilai tambah dalam memperbaiki praktik GCG pada perusahaan, terutama dalam memastikan diterapkannya ERM yang komprehensif oleh seluruh komponen perusahaan. Dalam usaha pencapaian tujuan tersebut, Komite Pemantau Risiko tentu akan menghadapi berbagai tantangan. Untuk itu, Komite Pemantau Risiko membutuhkan kompetensi khusus untuk dapat menjalankan tugas dan tanggung jawabnya dengan baik.

Untuk sektor perbankan, berdasarkan laporan tahunan PT Bank Central Asia Tbk., Pemimpin Komite Pemantau Risiko harus memiliki kompetensi di bidang ekonomi, terutama pada bidang perbankan, moneter, dan keuangan. Sedangkan secara keseluruhan, keanggotaan pada Komite Pemantau Risiko harus dilengkapi dengan sumber daya insani yang memiliki kompetensi di bidang perbankan, moneter, keuangan, teknologi informasi, dan manajemen risiko. Selain itu, seluruh anggota Komite juga harus memiliki integritas, akhlak, dan moral yang baik.

Pengetahuan dan pemahaman manajemen risiko yang dimiliki oleh Komite Pemantau Risiko akan sangat dibutuhkan oleh Dewan Komisaris dalam menjalankan tugas dan tanggung jawabnya berkaitan dengan penerapan dan pemantauan ERM. Untuk itu, menurut saya kompetensi kunci yang harus dimiliki oleh Komite Pemantau Risiko adalah kompetensi manajemen risiko. Komite Pemantau Risiko harus mampu mengidentifikasi, menilai, dan mengevaluasi risiko-risiko potensial yang dapat muncul dan menjadi gangguan bagi perusahaan, baik akibat faktor internal maupun eksternal. Selain itu, Komite Pemantau Risiko juga harus memiliki keahlian dalam penerapan ERM, serta inovatif dalam melakukan pengembangan kerangka dan proses ERM agar menjadi lebih efektif dan efisien dalam mengelola risiko perusahaan. Anggota Komite Pemantau Risiko juga harus memiliki softskill berupa kemampuan komunikasi dan kepemimpinan yang kuat.

Dalam usaha meningkatkan kompetensi di bidang manajemen risiko, para anggota Komite Pemantau Risiko dan profesional lainnya di bidang manajemen risiko dapat mengikuti pelatihan manajemen risiko dari berbagai lembaga penyedia pelatihan manajemen risiko. Berbagai lokakarya dan practice sharing mengenai manajemen risiko dapat diikutinya untuk memperluas pengetahuan dan wawasan. Mereka juga dapat meningkatkan kredibilitas dan kualifikasi diri dengan mengambil ujian sertifikasi manajemen risiko, seperti Enterprise Risk Management Certified Professional (ERMCP) dan Certified in Enterprise Risk Governance (CERG) dari ERM Academy atau Certified Fraud Examiners (CFE) dari Association of Certified Fraud Examiners (ACFE). Berbagai kegiatan ini dibutuhkan bagi para anggota Komite Pemantau Risiko dalam rangka meningkatkan pengetahuan dan kemampuannya secara berkelanjutan.

– Mahatma Gandhi –

Daftar Pustaka

Disusun oleh Charvin – Associate Researcher CRMS Indonesia